BYD hat seine Neuzulassungen in Deutschland innerhalb eines Jahres um über 1.000 % gesteigert. Leapmotor um 344 %. Der Marktanteil chinesischer Marken bei Elektroautos liegt bereits über 8 %. Gleichzeitig hat VW seinen Gewinn halbiert, Audi den A8 ohne Nachfolger eingestellt, und Porsche seinen Elektro-Kurs um 180 Grad gedreht. Das sind keine Zufälle — das sind Symptome eines strukturellen Wandels, der die deutsche Automobilindustrie in ihrer Existenz bedroht. Als Automobilingenieur, der sowohl die chinesische als auch die deutsche Seite aus erster Hand kennt, möchte ich in diesem Artikel analysieren: Warum gewinnt China? Wo hat Deutschland noch Vorteile? Was muss sich politisch, regulatorisch und industriell ändern? Und was passiert, wenn sich nichts ändert?

Teil 1: Warum China gewinnt — die 7 strukturellen Vorteile

1. Geschwindigkeit: Vom Konzept zum Händler in 24 Monaten

Der vielleicht größte Vorteil chinesischer Autobauer ist ihre Entwicklungsgeschwindigkeit. Während ein deutscher Hersteller 4–5 Jahre für ein neues Modell braucht, schaffen chinesische Unternehmen den Zyklus in 18–24 Monaten. Renault hat den neuen Twingo Electric in nur 2 Jahren entwickelt — allerdings in seinem „Advanced China Development Center“ in Shanghai, nicht in Frankreich. Das sagt alles über den Geschwindigkeitsunterschied.

BYD bringt 2026 elf Modelle gleichzeitig in Deutschland auf den Markt. Elf. VW hat in der gleichen Zeit ein einziges neues E-Modell (den iX3) ausgeliefert und kämpft mit Verzögerungen beim ID Polo. Folglich kommt der erste bezahlbare E-VW (ID Polo) erst Ende 2026 — während BYD den Dolphin Surf schon für 18.990 € verkauft. Diese Geschwindigkeitsdifferenz ist kein Detail, sondern ein existenzieller Wettbewerbsnachteil.

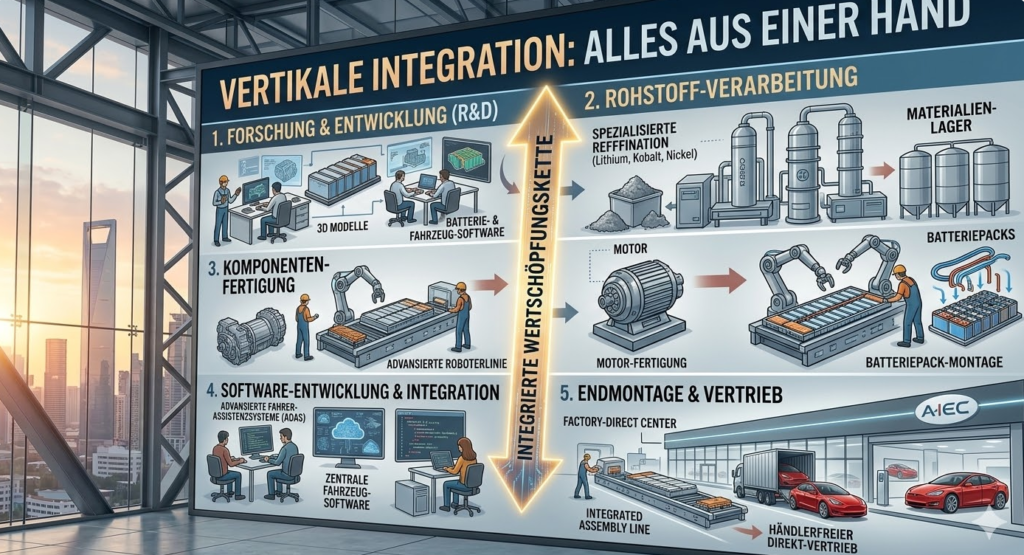

2. Vertikale Integration: Alles aus einer Hand

BYD produziert nicht nur Autos — sondern auch Batterien, Elektromotoren, Steuergeräte, Halbleiter und sogar die Software. Leapmotor fertigt über 65 % seiner Komponenten selbst. Damit sind chinesische Hersteller weitgehend unabhängig von Zulieferern und können Kosten kontrollieren, die deutschen Herstellern durch die Lieferkette davonlaufen.

VW hat 2024 insgesamt 2,8 % operative Marge erzielt — das sind 1.120 € Gewinn pro Fahrzeug. BYD erreicht trotz niedrigerer Preise ähnliche oder höhere Margen, weil die Wertschöpfungstiefe eine andere ist. Deshalb können chinesische Hersteller bei gleicher Marge deutlich günstiger verkaufen.

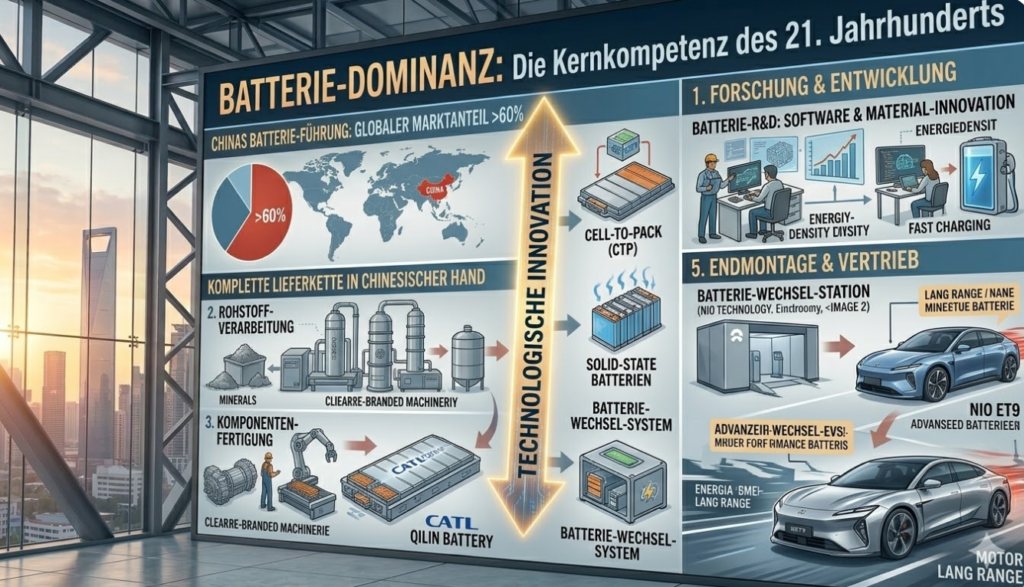

3. Batterie-Dominanz: Die Kernkompetenz des 21. Jahrhunderts

China kontrolliert rund 75 % der weltweiten Batteriefertigung. BYD ist gleichzeitig einer der größten Batteriehersteller der Welt und ein Autobauer. Die Blade-Batterie (LFP-Chemie) ist günstiger, sicherer und langlebiger als die NMC-Zellen, die europäische Hersteller überwiegend verwenden. Darüber hinaus kontrolliert China große Teile der Lieferkette für Lithium, Kobalt und Graphit.

Während Europa mühsam eigene Gigafactorys aufbaut (Northvolt — insolvent, VW-Eigenfertigung in Salzgitter — verzögert), hat CATL allein in China mehr Produktionskapazität als alle europäischen Batteriehersteller zusammen. Folglich ist das kein Vorsprung, den man in 2–3 Jahren aufholt — es ist ein Jahrzehnt.

4. Preisaggression: Marktanteile um jeden Preis

Chinesische Hersteller akzeptieren kurzfristig niedrige Margen oder sogar Verluste, um Marktanteile zu gewinnen. BYD bietet in Deutschland einen Elektrobonus von bis zu 11.500 € auf seine Modelle — das sind Summen, die kein europäischer Hersteller dauerhaft mitgehen kann. Der Dacia Spring kostet nach Rabatten 5.900 €, der BYD Dolphin Surf nach Förderung und Herstellerbonus unter 13.000 €. Infolgedessen verschieben sich die Preiserwartungen der Kunden dauerhaft nach unten — ein Effekt, der auch deutsche Hersteller zwingt, ihre Preise zu senken.

5. Software-First: Das Auto als Smartphone auf Rädern

Chinesische Hersteller denken das Auto von der Software her — nicht von der Hardware. Beispielsweise hat Xiaomi den SU7 in 3 Jahren entwickelt und verkauft ihn als „rollenden Bildschirm“ mit Smartphone-Integration, die europäische Autos alt aussehen lässt. Ebenso liefert Huawei mit HarmonyOS ein Betriebssystem, das Autos, Smartphones und Smart-Home-Geräte nahtlos verbindet. Außerdem nutzt SAIC Huaweis ADS-4.0-System mit 896-Zeilen-LiDAR für autonomes Fahren.

VW hingegen hat über 3 Milliarden € in die eigene Software-Tochter CARIAD investiert — und musste sie nach Jahren der Verzögerungen und Fehlschläge umstrukturieren. Die Software des ID.3 wurde bei Marktstart 2020 als unfertig kritisiert. Sechs Jahre später hat VW das Problem nicht vollständig gelöst. Gleichzeitig können chinesische Hersteller ihre Fahrzeuge über OTA-Updates im Monatsrhythmus verbessern.

6. Staatliche Unterstützung: Industriepolitik als Wettbewerbsvorteil

China hat seit über einem Jahrzehnt eine gezielte Industriepolitik für Elektromobilität betrieben: Subventionen für Batteriefabriken, Steuervergünstigungen für E-Auto-Käufer, Investitionen in Ladeinfrastruktur und Exportförderung. Die Ergebnisse sind beeindruckend: China hat 2024 über 5,9 Millionen E-Autos exportiert (davon 18,6 % aller produzierten Fahrzeuge). Deutschland hat im gleichen Zeitraum den Umweltbonus über Nacht gestrichen und die Industrie damit ins Chaos gestürzt.

7. Risikobereitschaft: Beta-Test statt Perfektion

Chinesische Hersteller bringen Produkte schneller auf den Markt und verbessern sie iterativ — ein Ansatz, der aus der Tech-Industrie kommt. Dementsprechend wird autonomes Fahren in China bereits in Robotaxis im Alltag getestet, während Deutschland noch über Regulierungsrahmen diskutiert. Das bedeutet nicht, dass der chinesische Ansatz grundsätzlich besser ist — aber er generiert schneller Daten, schneller Erfahrung und somit schneller Verbesserungen.

Teil 2: Wo Deutschland noch Vorteile hat — die 6 verbliebenen Stärken

Trotz des chinesischen Vormarschs hat die deutsche Automobilindustrie nach wie vor erhebliche Stärken, die nicht unterschätzt werden sollten:

1. Fahrwerks- und Fahrdynamik-Expertise

Kein chinesischer Hersteller kann derzeit ein Fahrwerk bauen, das mit einem BMW, Porsche oder Mercedes mithalten kann. Die Abstimmung von Federung, Dämpfung, Lenkung und Bremsen erfordert Jahrzehnte an Erfahrung und Testkilometer auf europäischen Straßen. Der Carwow-Test des GWM Haval Jolion Pro beschreibt die Lenkung als „connected via radio“ — ein vernichtendes Urteil, das zeigt, wie groß der Abstand in diesem Bereich noch ist.

2. Markenvertrauen und Prestige

Mercedes, BMW, Audi und Porsche gehören zu den wertvollsten Marken der Welt. Dieses Vertrauen hat sich über Generationen aufgebaut und lässt sich nicht durch günstige Preise ersetzen. Darüber hinaus spielt der Restwert eine entscheidende Rolle: Ein dreijähriger BMW behält 60–65 % seines Wertes, ein dreijähriger BYD nur geschätzte 40–50 %. Für Firmenwagen-Kunden und Leasingnehmer ist das ein harter finanzieller Faktor.

3. Qualität und Langlebigkeit

Deutsche Autos werden mit einem Anspruch auf 200.000+ km Lebensdauer gebaut. Chinesische Hersteller hingegen müssen erst beweisen, dass ihre Fahrzeuge nach 5, 10 oder 15 Jahren noch zuverlässig funktionieren. Insbesondere die TÜV-Statistik wird in 3–4 Jahren zeigen, ob BYD, Leapmotor und MG diesen Test bestehen.

4. Händler- und Servicenetz

VW hat über 2.000 Servicepartner in Deutschland, BMW über 700, Mercedes über 600. Im Vergleich dazu plant BYD 300 bis Ende 2026, und Leapmotor hat 120 über Stellantis. Dieses Netz ist folglich ein gewaltiger Vorteil — besonders für Firmenkunden und ländliche Regionen, in denen kein chinesischer Händler in der Nähe ist.

5. Motorsport-DNA und Performance-Segment

Porsche, BMW M und Mercedes-AMG haben eine Motorsport-Tradition, die kein chinesischer Hersteller replizieren kann. Der Porsche Cayenne Electric mit 1.156 PS zeigt, dass deutsche Hersteller auch im Elektrozeitalter Performance-Führerschaft beanspruchen können.

6. Regulatorische Kompetenz in Europa

Deutsche Hersteller kennen die europäischen Regulierungen (Euro 7, WLTP, Datenschutz, Cybersecurity) aus dem Effeff. Chinesische Newcomer kämpfen dagegen mit Homologierung, DSGVO-Konformität und der europäischen Typgenehmigung. Infolgedessen verzögert sich deren Marktstart und es entstehen zusätzliche Kosten.

Teil 2b: Der Verbrenner-Joker — Warum Hybrid und ICE Deutschlands geheime Waffe sind

Chinas strategische Lücke: Der Motor, den sie nie gebaut haben

Hier liegt eine Ironie der Automobilgeschichte: China hat den Verbrennungsmotor bewusst übersprungen. In den frühen 2000er Jahren erkannte die chinesische Regierung, dass sie bei der Verbrenner-Technologie niemals zu den USA, Deutschland und Japan aufschließen würde. Wie es ein MIT Technology Review-Bericht formulierte: China konnte bei der Verbrenner-Innovation nicht mithalten — also investierte man in völlig neues Terrain: batterieelektrische Fahrzeuge. Das war strategisch brillant und erklärt Chinas heutigen EV-Vorsprung.

Allerdings hat diese Entscheidung eine Achillesferse geschaffen: Chinesische Startups wie NIO, Xpeng und Li Auto haben praktisch keine Erfahrung mit der Entwicklung hochwertiger Verbrennungsmotoren. Selbst BYD, der weltgrößte EV-Hersteller, hat 2022 die Produktion reiner Verbrenner eingestellt. Und Leapmotor nutzt für seinen Range Extender einen einfachen Generator-Motor, weil dem Unternehmen die Kompetenz für einen vollwertigen Hybridantrieb fehlt. EqualOcean, ein chinesisches Analysehaus, urteilt deshalb unmissverständlich: Der Kern von PHEVs ist nach wie vor der Verbrennungsmotor — und genau dort haben europäische Hersteller noch einen klaren Vorsprung.

Deutschlands 100-jährige Motoren-DNA

Im Gegensatz dazu ist der Verbrennungsmotor das Herzstück der deutschen Automobilindustrie seit über einem Jahrhundert. BMWs B58-Reihensechszylinder, Mercedes‘ M256, Porsches Boxermotor, Audis EA839-V6 — das sind keine austauschbaren Bauteile. Es sind Meisterwerke, die Jahrzehnte an Entwicklung, Millionen an Testkilometern und Tausende Patente repräsentieren.

Insbesondere bei der Hybrid-Technologie der nächsten Generation zeigt sich dieser Vorsprung deutlich: BMW entwickelt für den neuen 3er (G50) Plug-in-Hybride mit über 100 km elektrischer Reichweite auf Basis der bewährten B48- und B58-Motorenfamilie. Audis kommender RS6 soll als Plug-in-Hybrid mit elektrifiziertem V6-Turbo über 700 PS leisten. Und Porsches Cayenne bietet ab 2026 sowohl vollelektrische (1.156 PS) als auch V8-Hybrid-Varianten an. Diese Dualstrategie — Performance-Verbrenner plus Elektrifizierung — ist exakt das, was chinesische Hersteller nicht liefern können.

Der globale Hybrid-Schwenk: Deutschlands Fenster der Gelegenheit

Die Welt erlebt gerade eine überraschende Wende: Porsche investierte 3,1 Milliarden € in die Rückkehr zum Verbrenner. Stellantis bringt Hybrid-Varianten für ursprünglich rein elektrisch geplante Modelle zurück (Fiat 500, Berlingo, Jeep). Kia hält trotz Elektro-Offensive bewusst an Verbrennern fest, weil die Nachfrage stabil bleibt. Und in der EU sind Hybridantriebe mit 34,9 % Marktanteil mittlerweile die beliebteste Antriebsform — vor Benzinern, Diesel und BEVs.

Chinas Antwort darauf ist der Export von Plug-in-Hybriden: Die PHEV-Exporte aus China stiegen in der ersten Jahreshälfte 2025 um 210 %, verglichen mit nur 40 % Wachstum bei reinen Elektroautos. Trotzdem zeigen die Daten, dass chinesische PHEVs in Europa schwächer performen als BEVs — eben weil der Verbrennungsmotor-Teil nicht das gleiche Niveau erreicht. Ein chinesischer Zulieferer formulierte es gegenüber 36Kr so: „Bei neuen Technologien arbeiten wir zuerst mit aufstrebenden Herstellern, dann mit chinesischen Marken, und erst ganz zuletzt mit Joint-Venture-Unternehmen.“

Was das konkret bedeutet

Für deutsche Hersteller eröffnet der Hybrid-Schwenk ein strategisches Zeitfenster von 3–5 Jahren, in dem sie ihre Verbrenner-Expertise als Wettbewerbsvorteil ausspielen können. Die Strategie sollte dabei dreigleisig sein:

Erstens müssen deutsche Hersteller die Hochleistungs-Hybrid-Nische besetzen, die kein Chinese bedienen kann — wie den BMW M3 PHEV, den Porsche Cayenne Turbo S E-Hybrid oder den Mercedes-AMG C 63 mit Vierzylinder-Turbo plus E-Motor. In diesem Segment zählen Fahrdynamik, Motorcharakter und emotionales Erlebnis mehr als der Preis.

Zweitens sollte die Industrie Euro-7-konforme Effizienzmotoren als Exportschlager positionieren. Deutsche Drei- und Vierzylinder-Turbomotoren mit 48V-Mildhybrid erreichen Verbrauchswerte, die chinesische Motoren nicht schaffen. Audis neuer 3,0-Liter-V6-Diesel, BMWs B48-Mildhybrid und Mercedes‘ M254-Vierzylinder sind hierbei Technologien, die weltweit gefragt bleiben — von Südamerika über Indien bis Südostasien.

Drittens darf die Verbrenner-Kompetenz jedoch kein Grund sein, die Elektrifizierung zu verlangsamen. Der Verbrenner-Joker kauft Zeit, nicht mehr. Bis 2035 werden reine Verbrenner in der EU nicht mehr zugelassen. Das bedeutet: Hybrids sind eine Brücke — aber die Brücke muss irgendwo hinführen.

Aber Vorsicht: China holt auch hier auf

Allerdings wäre es ein Fehler, Chinas Verbrenner-Kompetenz dauerhaft zu unterschätzen. Geely hat mit dem Starray-Motor eine thermische Effizienz von 47,26 % erreicht — das gehört weltweit zur Spitze. GWM hat auf der Auto Shanghai 2025 einen 4,0-Liter-V8 präsentiert. Und BYDs DM-i-Hybridtechnologie der fünften Generation erreicht Gesamtverbrauchswerte von unter 3 Liter/100 km im PHEV-Betrieb. Die Lücke schließt sich also. Wenn deutsche Hersteller ihren Verbrenner-Vorsprung nicht aktiv nutzen, wird er in 5 Jahren verschwunden sein.

Teil 3: Was China verlieren kann — die 5 Achillesfersen

1. Zölle und Handelsbarrieren

Die EU hat im Oktober 2024 Ausgleichszölle von bis zu 35,3 % auf chinesische E-Autos eingeführt. Damit verteuert sich ein BYD Seal um bis zu 7.000 €. Wenn die EU die Zölle weiter erhöht oder auf PHEVs ausweitet, könnte der Preisvorteil chinesischer Hersteller dramatisch schrumpfen.

2. Restwert-Unsicherheit

Ohne etablierten Gebrauchtwagenmarkt in Europa fehlt chinesischen Marken eine verlässliche Restwertprognose. Leasinggesellschaften kalkulieren deshalb konservativ — mit höheren Raten oder kürzeren Laufzeiten. Solange Käufer nicht wissen, was ein gebrauchter BYD in 3 Jahren wert ist, bleibt ein psychologisches Kaufhindernis bestehen.

3. Datenschutz und Cybersecurity

Chinesische Fahrzeuge sammeln enorme Datenmengen — von GPS-Positionen über Kamerabilder bis zu Sprachbefehlen. In der EU gelten jedoch strenge Datenschutzregeln (DSGVO), die chinesische Hersteller zwingen, Daten lokal in Europa zu speichern. Demzufolge könnte jeder Datenskandal das Vertrauen der Käufer über Nacht zerstören.

4. Geopolitische Risiken

Der US-chinesische Handelskonflikt, mögliche Taiwan-Spannungen und die generelle Abkopplungsstrategie des Westens bedrohen die langfristige Planungssicherheit chinesischer Hersteller in Europa. Darüber hinaus hätte ein plötzliches EU-Embargo — so unwahrscheinlich es heute erscheint — katastrophale Folgen für Hersteller, die noch keine EU-Produktion aufgebaut haben.

5. Überkapazitäten im Heimatmarkt

China hat massive Überkapazitäten in der E-Auto-Produktion — geschätzte 40 Millionen Einheiten Kapazität bei nur 25 Millionen Inlandsabsatz. Aus diesem Grund herrscht im chinesischen Markt ein Preiskampf, der Hersteller zu Dumpingpreisen im Export zwingt. Das ist zwar kurzfristig ein Vorteil für europäische Käufer, langfristig jedoch nicht nachhaltig — denn Hersteller ohne Profitabilität werden letztlich verschwinden.

Teil 4: Was sich ändern muss — 10 Forderungen an Politik und Industrie

An die Politik:

1. Stabile Förderung statt Stop-and-Go: Die Streichung des Umweltbonus Ende 2023 war ein Desaster. Die neue Förderung 2026 ist ein Schritt in die richtige Richtung — aber sie muss langfristig planbar sein (mindestens 5 Jahre), damit Hersteller und Käufer Sicherheit haben.

2. Ladeinfrastruktur massiv ausbauen: Deutschland braucht bis 2030 mindestens 1 Million öffentliche Ladepunkte (aktuell: ~150.000). Besonders in ländlichen Regionen, Mietwohnungen und Parkhäusern fehlt es an Infrastruktur. Ohne flächendeckendes Laden bleibt Elektromobilität ein Mittelklasse-Privileg.

3. Europäische Batteriefertigung fördern — konsequent: Northvolts Insolvenz zeigt, dass Subventionen allein nicht reichen. Stattdessen braucht Europa eine koordinierte Batteriestrategie mit Rohstoffsicherung, Recycling-Infrastruktur und Ausbildungsprogrammen. Das IPCEI-Programm der EU ist zwar ein Anfang, aber zu langsam und zu bürokratisch.

4. Genehmigungsverfahren beschleunigen: Tesla hat die Gigafactory Grünheide in 2 Jahren gebaut — trotz deutscher Bürokratie. Im Gegensatz dazu dauern vergleichbare Projekte für einheimische Unternehmen oft 5–7 Jahre. Deshalb müssen Planungs- und Genehmigungsverfahren radikal vereinfacht werden.

5. Energiekosten senken: Deutschlands Industriestrompreise gehören zu den höchsten in Europa. Dadurch wird die Batterieproduktion, die Aluminium-Verarbeitung und der Fahrzeugbau teurer als in China, den USA oder Osteuropa. Ohne wettbewerbsfähige Energiekosten wird daher kein Hersteller freiwillig in Deutschland investieren.

An die Industrie:

6. Entwicklungszyklen halbieren: Deutsche Hersteller müssen ihre Modellzyklen von 5 auf 2–3 Jahre verkürzen. Das erfordert eine radikale Umstellung der Entwicklungsprozesse — von sequenzieller zu agiler Entwicklung, von Perfektionismus zu „gut genug zum Start, perfekt per Update“.

7. Software als Kernkompetenz aufbauen: Die Auslagerung von Software an externe Dienstleister war ein strategischer Fehler. Denn jeder erfolgreiche Autohersteller der Zukunft muss ein Software-Unternehmen sein — mit eigenen Entwicklern, eigener Cloud-Infrastruktur und eigener KI-Kompetenz. VWs Entscheidung, CARIAD zu restrukturieren und mit Rivian zu kooperieren, geht daher in die richtige Richtung.

8. Preise neu denken: Der VW ID.3 startete 2020 bei 39.990 € — kein Massenmarktpreis. Erst durch die chinesische Konkurrenz wurde VW gezwungen, den ID Polo für ~25.000 € zu planen. Deutsche Hersteller müssen daher akzeptieren, dass die Zahlungsbereitschaft der Kunden gesunken ist — und ihre Kostenstrukturen entsprechend anpassen.

9. Von China lernen — ohne zu kopieren: Chinas Stärke liegt nicht im Kopieren, sondern im Geschäftsmodell: vertikale Integration, Software-First, schnelle Iteration. Deutsche Hersteller können diese Prinzipien übernehmen, ohne die eigenen Stärken (Qualität, Fahrwerk, Marke) aufzugeben.

10. Kooperieren statt blockieren: VWs Partnerschaft mit Xpeng und Rivian, Stellantis‘ Joint Venture mit Leapmotor, Mercedes‘ Kooperation mit CATL — diese Partnerschaften zeigen den richtigen Weg. Europa muss bereit sein, von China zu lernen und gleichzeitig eigene Stärken zu bewahren.

Teil 5: Prognose — Was passiert, wenn sich nichts ändert?

Wenn die deutsche Automobilindustrie ihren aktuellen Kurs beibehält — langsame Entwicklung, hohe Kosten, politische Unsicherheit — zeichne ich folgendes Szenario für 2030:

Marktanteil chinesischer Marken in Deutschland: 12–15 % (aktuell ~4 %). BYD wird zum Top-10-Hersteller in Deutschland aufsteigen und Marken wie Nissan, Mazda und Fiat überholen.

Verlust deutscher Marken in China: VW wird seinen Marktanteil in China von 15 % (2020) auf unter 8 % verlieren. Infolgedessen werden BMW und Mercedes China als wichtigsten Markt an Südostasien und Indien verlieren.

Arbeitsplätze: Zwischen 100.000 und 200.000 Arbeitsplätze in der deutschen Automobilzuliefererbranche könnten wegfallen — und zwar nicht durch chinesische Konkurrenz direkt, sondern durch den Wegfall von Verbrenner-Komponenten (Auspuffanlagen, Getriebe, Einspritzsysteme), die bei Elektroautos nicht mehr benötigt werden.

Konsolidierung: Mindestens eine große Zulieferergruppe (Tier 1) wird bis 2030 in schwere finanzielle Schwierigkeiten geraten oder übernommen werden. Andererseits werden 2–3 chinesische Marken ihren Rückzug aus Europa antreten, weil sie den Preiskampf nicht durchhalten.

Das positive Szenario: Wenn Deutschland schnell handelt — Infrastruktur ausbaut, Batteriefertigung hochfährt, Genehmigungen beschleunigt und die Industrie ihre Entwicklungsgeschwindigkeit verdoppelt — kann die deutsche Automobilindustrie ihre Premiumposition halten. Die Neue Klasse von BMW zeigt, dass es möglich ist: 800 Volt, 400 kW Laden, über 800 km Reichweite — und in nur 3 Jahren entwickelt. Wenn das die neue Normalgeschwindigkeit wird, hat Deutschland eine Chance.

Fazit: Deutschland hat die Ingenieure. China hat die Geschwindigkeit. Wer gewinnt?

Die deutsche Automobilindustrie ist nicht am Ende. Sie hat die besten Ingenieure, die stärksten Marken und die tiefste Produktionserfahrung. Allerdings reichen Ingenieure allein nicht mehr aus, wenn sich die Geschwindigkeit des Wettbewerbs verdreifacht hat.

Chinas Vorteil ist nämlich nicht das billigere Auto. Es ist das schnellere System — schnellere Entwicklung, schnellere Entscheidungen, schnellere Markteinführung. Deutsche Hersteller müssen deshalb dieses Tempo aufnehmen, ohne dabei ihre DNA zu verlieren: Qualität, Fahrwerk, Sicherheit und Markenvertrauen.

Letztlich entscheiden die nächsten 3 Jahre, ob Deutschland seine Position als Automobil-Weltmacht verteidigen kann — oder ob das 21. Jahrhundert das chinesische Automobil-Jahrhundert wird. Der Ball liegt nicht bei BYD oder Leapmotor. Er liegt in Berlin, Wolfsburg, München, Stuttgart und Ingolstadt.

Weiterlesen auf AutoColumn:

- 10 chinesische E-Autos, die wie deutsche Premium aussehen — zum halben Preis

- Chinesische E-Autos in Deutschland 2026: BYD, Leapmotor, MG & Co.

- VW Krise 2025: Gewinn halbiert — Was heißt das für Käufer?

- Audi A8 eingestellt: 32 Jahre Oberklasse vorbei

- GWM Tank 700: Die G-Klasse aus China mit 958 PS

- SAIC Z7T: Porsche Taycan zum halben Preis?

- Benzin über 2 €: Lohnt sich jetzt ein E-Auto?

- Leapmotor B10: Ab 29.900 €, Opel-Service inklusive

Im Januar 2026 lag der Marktanteil chinesischer Marken bei rund 4 % aller Neuzulassungen. Bei reinen Elektroautos sind es bereits über 8 %. BYD allein erreichte 1,4 % Marktanteil mit 2.629 Neuzulassungen — ein Wachstum von über 1.000 % gegenüber dem Vorjahr. MG bleibt mengenmäßig die größte chinesische Marke, gefolgt von BYD und Leapmotor.

Der niedrige Preis resultiert vor allem aus drei Faktoren: Erstens produzieren Hersteller wie BYD und Leapmotor Batterien, Motoren und Software selbst — das spart Zulieferermargen. Zweitens sind die Arbeits- und Energiekosten in China deutlich niedriger als in Europa. Drittens akzeptieren chinesische Hersteller bewusst niedrige Margen, um Marktanteile aufzubauen. Allerdings sind chinesische Autos in Deutschland oft deutlich teurer als im Heimatmarkt — der BYD Seal kostet in China umgerechnet rund 23.000 €, in Deutschland hingegen ab 39.990 €.

Ja, bei der Crashsicherheit schneiden aktuelle Modelle gut ab. Der BYD Atto 3 erreichte 5 Sterne bei Euro NCAP, ebenso der Xpeng G9 und der NIO EL6. Allerdings fehlen Langzeiterfahrungen: Die TÜV-Statistiken der nächsten Jahre werden zeigen, ob chinesische Autos auch nach 100.000+ km zuverlässig bleiben. Darüber hinaus gibt es bei einigen Modellen Bedenken hinsichtlich des Datenschutzes, insbesondere bei Fahrzeugen mit permanenter Kameraüberwachung.

Global hat BYD bei E-Autos bereits mehr Fahrzeuge verkauft als VW. In Deutschland ist VW mit 18,5 % Marktanteil jedoch noch klar vorn — BYD liegt bei 1,4 %. Dennoch ist der Trend eindeutig: VWs Gewinn hat sich halbiert, die E-Auto-Offensive kommt langsamer als geplant, und der ID Polo (das erste bezahlbare E-Auto von VW) erscheint erst Ende 2026. Wenn VW es schafft, seine Neue-Klasse-Modelle und den ID Polo erfolgreich zu starten, kann der Konzern seine Position verteidigen. Falls nicht, dürfte BYD bis 2030 in die deutschen Top 15 vorstoßen.

Seit Oktober 2024 erhebt die EU Ausgleichszölle von bis zu 35,3 % auf chinesische E-Autos (zusätzlich zum regulären Zoll von 10 %). Infolgedessen kosten chinesische Importe im Schnitt 30–45 % mehr als im Ursprungsland. Einige Hersteller umgehen die Zölle bereits, indem sie Produktionsstätten in Europa errichten: Leapmotor baut ab Ende 2026 den B10 im Stellantis-Werk Saragossa (Spanien), BYD hat eine Fabrik in Ungarn angekündigt, und CATL produziert Batterien bereits in Deutschland (Erfurt).

Grundsätzlich ja — aber es erfordert massive Investitionen und einen Kulturwandel. VW hat über 3 Milliarden € in CARIAD gesteckt und kooperiert jetzt zusätzlich mit Rivian und Xpeng. BMW entwickelt seine Neue-Klasse-Software intern und hat dabei deutliche Fortschritte gemacht. Mercedes setzt derweil auf MB.OS als eigenes Betriebssystem. Gleichwohl ist der Software-Vorsprung chinesischer Hersteller real: Huaweis ADS-System und Xiaomis HyperOS sind europäischen Lösungen in manchen Bereichen 2–3 Jahre voraus.

Das hängt von den Prioritäten ab. Wer maximale Ausstattung pro Euro will und bereit ist, bei Restwert und Servicenetz Kompromisse einzugehen, bekommt bei BYD oder Leapmotor hervorragende Autos. Wer dagegen Restwert, ein flächendeckendes Werkstattnetz und bewährte Langzeitqualität priorisiert, ist mit VW, BMW oder Mercedes nach wie vor besser bedient. Die ehrliche Antwort: Für Erstkäufer und Leasingnehmer sind chinesische Autos 2026 erstmals eine ernsthafte Alternative — für alle anderen bleibt es eine Abwägung.

Letzte Aktualisierung: 15. März 2026 · Datenquellen: KBA, VDA, GTAI, Auto Bild, auto-motor-und-sport, Automobilwoche, CAAM